Imaginemos que un prestigioso industrial y economista oriundo de Nueva Zelanda llamado Henry, se le ha encargado ir a España para realizar un minucioso estudio del Sistema Eléctrico Español. Dicho estudio lo tendrá que tendrá que presentar ante diferentes personas con ningún conocimiento sobre nuestro país, y menos aún de nuestro actual complejo Sistema Eléctrico. Así pues, se le ha pedido que en dicho informe se priorice, una fácil comprensión.

Nuestro visitante se pasa los días leyendo infinidad de documentos, hablando con diversas personas entendidas, y accediendo a diversas páginas oficiales de la CNE o REE, y por fin consigue acabar su informe. Ahora Henry es un buen conocedor, y aunque a él le da igual lo que ocurra en nuestro país, no logra entender por qué se permite una regulación económica que claramente perjudica a los consumidores, y no entiende por qué se culpa injustamente a las renovables de los males del Sistema, cuando fuera de España se admiran por el logro pionero alcanzado en un país tan grande, y se reconocen las consecuencias positivas conseguidas.

La verdad es que son tantas las características y los hechos acontecidos durante los últimos años en el Sistema Eléctrico Español, que es muy difícil explicarlo de forma sencilla. Un resumen podría ser el siguiente listado.

HECHO 1: Crecimiento de instalación en Eólica y en ciclos combinados.

HECHO 2: Decrecimiento de producción de las térmicas en 2009 y sobretodo en 2010.

HECHO 3: Las reglas del juego. Produzca quien produzca, todos al mismo precio.

HECHO 4: Cuando los precios eran altos, ganancias extra para hidráulicas y nucleares.

HECHO 5: Precios altos, generan el déficit tarifario.

HECHO 6: Descenso brusco de precios de mercado en 2009 y 2010.

HECHO 7: Viento y agua, hacen caer el precio a cero en 2010.

Para explicar cada punto, Henry recurre a recopilar los mejores gráficos que muestran claramente la verdad de la evolución de nuestro Sistema Eléctrico.

HECHO 1: Crecimiento de instalación en Eólica y en ciclos combinados.

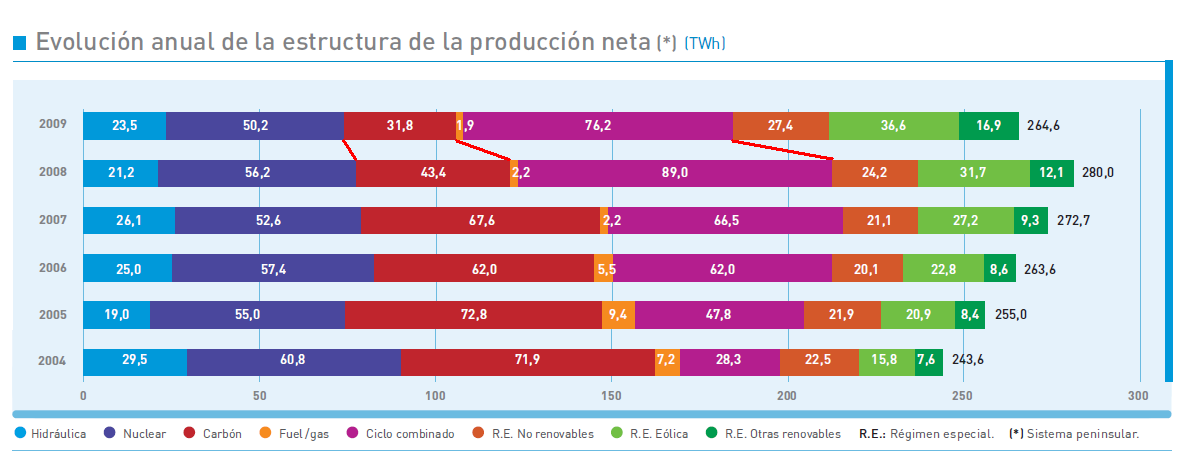

El Sistema Eléctrico Español ha experimentando en los últimos años, un notable crecimiento en nuevas instalaciones renovables (especialmente en Eólica), y igualmente en ciclos combinados, lo que ha provocado la casi desaparición del tipo de generación Fuel / gas, aportando solo un 1% en la península.

http://www.ree.es/sistema_electrico/pdf/infosis/sintesis_REE_2009.pdf

Interpretaciones del Hecho 1.

El primer hecho nadie lo discute. Pero ya desde aquí, empiezan las distintas interpretaciones interesadas sobre el mismo hecho, según quien trabaje con renovables, o sin ellas.

Cada empresa generadora de electricidad, dentro de una planificación Estatal, y si consigue los permisos pertinentes, es libre de invertir en la tecnología que quiera, según el libre mercado, como así ha ocurrido respecto a los ciclos combinados.

La excepción a lo anterior, es la imposibilidad de nuevas Hidráulicas y nuevas Nucleares. En el primer caso, porque los mejores emplazamientos sin impacto ambiental, ya están ocupados. En el segundo caso, existen multitud de causas, pero la económica es la primordial. Hace ya 13 años que terminó la moratoria nuclear, pero para construir una nueva nuclear, se necesita inmovilizar un enorme capital de unos 6.000 millones de euros, que durante los 8 años que dura la construcción no producirá ningún beneficio, y esto ha de hacerse sin la subvención que antiguamente daba el Gobierno a estas centrales. De este modo, la nuclear se vuelve para las eléctricas, en una opción muy poco atractiva, aunque muy a la larga (después de ser amortizada completamente) tenga un coste de generación muy bajo.

En sólo diez años se han instalado en España 24.360 MW de centrales de gas. El equivalente a 24 reactores nucleares. Estas centrales, que pueden llegar a funcionar unas 7.000 horas anuales, podrían satisfacer por sí solas el 60% de la electricidad que se consume en España. Desgraciadamente, para estas centrales existen unos objetivos de energías renovables, y un parque nuclear que sigue funcionando, y diversas centrales térmicas de carbón, y gran hidráulica, y cogeneración, etc.

Si a este exceso de potencia, valorado por el ministro en 13.000 MW, se le añade un descenso en la demanda de electricidad del 4,5% durante 2009, la situación se vuelve preocupante. Y si tenemos en cuenta que, el aprovisionamiento del combustible -gas natural- se realiza con contratos a largo plazo "take or pay" que obligan a pagar el gas se consuma o no, entonces ya nos explicamos algunos de los ataques que estamos viendo contra las renovables: que si hay muchas, que si son muy caras, que si...

http://www.appa.es/descargas/CatalunyaEmpresarial_20100107.pdf

Por otro parte, hay quién afirma que las renovables ya han crecido demasiado. Existe sin embargo, un argumento que rebate esta afirmación. Dejando aparcado el debate medioambiental, la mayoría de los países de Europa (no solo España) no tienen petróleo, ni gas autóctono, y si por tanto, una alta dependencia energética de terceros países, muchos de ellos inmersos en conflictos bélicos, o inestables.

Es por ello que la Unión Europea estableció planes de incremento de las renovables hasta el año 2020, en una Directiva Europea con consecuencias económicas para los países que no cumplan. Y todavía nos queda mucho camino por recorrer para alcanzar el 20% de energía primaria.

http://www.appa.es/descargas/APPA_Presentacion_Estudio_Impacto_ER_Espana.pdf

La crisis de 1973 es un ejemplo claro de como un pequeño desequilibrio puntual entre oferta y demanda, causa una crisis económica general. Abajo se muestra un estudio del impacto en el PIB de un corte de Gas Natural.

http://www.appa.es/19privado/descargas/APPA%20-%20Estudio%20Impacto%20Macroeconomico%20Energias%20Renovables%20Espana.pdf

Pero olvidémonos de las crisis puntuales. Es seguro que dentro de 10 años, el petróleo y el gas (no así el carbón) serán muchísimo más caros, ya que se está llegando a los límites de máxima producción. Pero mucho más preocupante que la producción estancada, es la demanda que no para de crecer por nuevos países, y si sigue así, la ley de la oferta y la demanda actuará como un axioma de la economía.

http://renovablessinlimites.blogspot.com/2009/10/neo-matrix-morfeo-quieres-saber-que-es.html

Una transición paulatina de los combustibles fósiles hacia las renovables, tarda muchos años en llevarse a cabo, de ahí que se planifique hasta el 2020. Y decir lo contrario y oponerse, es decir que Europa está equivocada.

HECHO 2: Decrecimiento de producción de las térmicas en 2009 y sobretodo en 2010.

Al haber más renovables, baja la capacidad de producir de las centrales convencionales de ciclos combinados y de carbón, ya que se da la prioridad a la eólica, a la solar, y a la hidráulica, cuando se llenan los pantanos. Sería tan estúpido desaguar un pantano sin turbinar, como mandar parar los molinos sin un motivo técnico que lo requiera. El siguiente gráfico, es una muestra clarísima del cambio que está sucediendo, aunque es justo decir que los seis meses que restan de 2010, equilibrarán los porcentajes.

http://www.ree.es/sala_prensa/web/notas_detalle.aspx?id_nota=152

http://www.ree.es/sala_prensa/web/notas_detalle.aspx?id_nota=169

La producción renovable siguió incrementándose año tras año, incluso en 2009, a pesar de un claro descenso de la demanda.

Así pues, entre todas las distintas tecnologías, las térmicas se encuentran “entre dos paredes cada vez más estrechas”. Por el lado izquierdo, la nuclear siempre produce, y la hidráulica produce según la hidraulicidad del año, pero tiene una media habitual.

Es muy difícil buscar en el mundo, otro país con un parecido retroceso en térmicas, aunque sea incipiente (retroceder es más difícil que la pura ausencia histórica). Dinamarca podría ser otro ejemplo.

http://www.iea.org/stats/pdf_graphs/DKELEC.pdf

Véase la evolución acontecida en España con dos graficas. Primero un Domingo (baja demanda) de Enero de 2007, muy ventoso. A pesar de que fue un “día pico de eólica”, todavía quedaba mucho margen para el resto de tecnologías.

https://demanda.ree.es/generacion_acumulada.html

Y solo tres años después, he aquí un Domingo (también baja demanda) muy ventoso (que fue record) de Noviembre de 2009. Casi no deja margen a las centrales de ciclos combinados y de carbón, que funcionaron a ralentí, “arrinconados” por una gran mancha verde.

El crecimiento en renovables, ha ocasionado que muchos otros días sean, si no iguales, algo parecidos a éste, con lo que carbón y ciclos combinados tienen ahora anualmente menos MWh para facturar, y si tendrán más MWh de facturación empresas generadoras eólicas y de cogeneración.

No obstante, actualmente el ciclo combinado es todavía la tecnología dominante, siendo la que más produce la mayoría de los días, como por ejemplo el Domingo en que España ganó el Mundial.

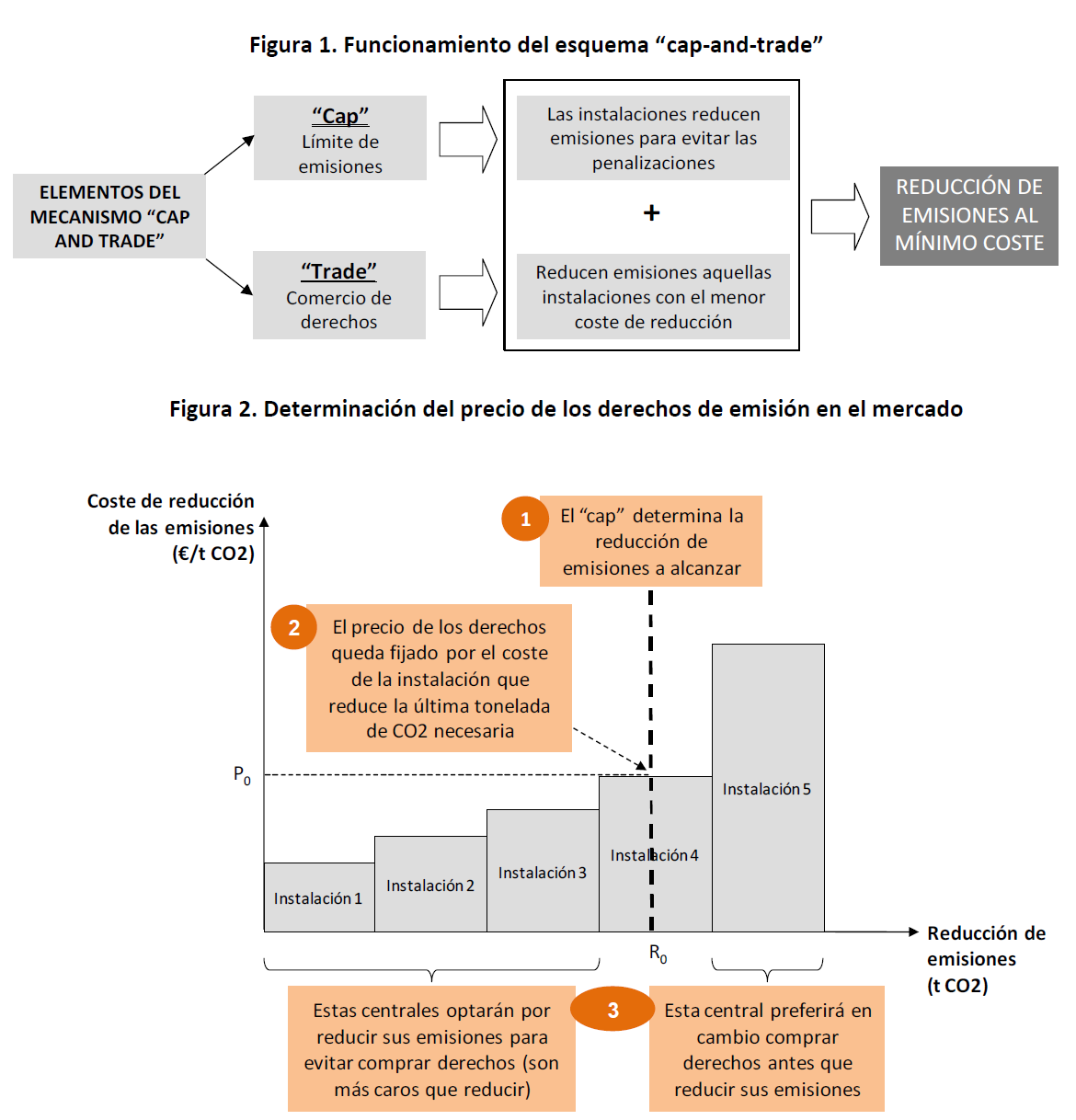

HECHO 3: Las reglas del juego. Produzca quien produzca, todos al mismo precio.

A partir de la ley 54 / 1997 del sector eléctrico, España tiene un sistema de mercado eléctrico mayorista, que inicia la liberalización de todo el Sistema. El precio de venta de electricidad, cambia a cada hora según el siguiente mecanismo. A la figura del operador del mercado, OMEL, le llegan ofertas de generación eléctrica, y demandas de consumo. Las primeras se ordenan de más baratas a más caras, en una curva ascendente, y respecto a los consumidores, únicamente unos pocos están dispuestos a rechazar su energía, si el precio no es menor que un cierto valor (el cual reflejan en sus ofertas al mercado). Son estos consumidores los que tiene la posibilidad de adaptar sus demandas a las horas donde los precios del mercado son más bajos.

El precio alcanzado cuando la última demanda está suplida (el punto donde se cortan ambas curvas, o punto de casación), será el precio de venta, de toda la electricidad de esa hora.

http://energiaysociedad.es/detalle_material_didactico.asp?id=44&secc=2

La idea base del mercado marginalista, es que si existe una tecnología mucho más barata que el resto, la condición de establecer idéntico precio de pool para todos los productores, supondrá para la empresa de “tecnología puntera” un importante beneficio, y le interesará incrementar la producción con esa tecnología, e igualmente otros productores eléctricos también querrán tener esa misma tecnología, lo que al final fomentará un precio de pool más bajo. Sin embargo, como veremos en el siguiente punto, esta buena idea base, no se cumple en algunos casos.

El último paso dado hacia la liberalización, fue dado el 1 de Julio del 2009, con la puesta en marcha de la Tarifa de Ultimo Recurso (TUR), cuyo fin último era fomentar la competencia al poder elegir compañía comercializadora, pero garantizando un precio máximo y mínimo (precio regulado TUR establecido por el Gobierno) para las rentas más bajas. En la práctica, casi ningún consumidor doméstico, se ha cambiado al mercado libre.

El nuevo mercado eléctrico.

Compañías distribuidoras de electricidad:

Hasta el 30 de junio gestionaban los contratos de los clientes a tarifa. Desde el 1 de julio seguirán siendo responsables de la gestión de la red de distribución eléctrica de su zona de actuación, la calidad de suministro, los equipos de medida y la lectura de contadores.

Empresas comercializadoras de último recurso (CUR):

Son las empresas filiales de las grandes compañías eléctricas (Iberdrola, Endesa, Unión Fenosa, Hidrocantábrico y E.ON) que a partir del 1 de julio suministrarán la luz a los consumidores domésticos que estén acogidos a la tarifa de último recurso (TUR) y emitirán los recibos.

Compañías comercializadoras del mercado libre:

Además de las filiales de las grandes compañías, también están Centrica y Nexus. Su función es suministrar electricidad a los consumidores que estén en el mercado libre, es decir, a aquellos que han elegido libremente su comercializadora y pactado con ella unas condiciones de contrato.

http://www.abc.es/20090618/economia-empresas-energia/como-elegir-mejor-tarifa-200906171404.html

HECHO 4: Cuando los precios eran altos, ganancias extra para hidráulicas y nucleares.

Hace tan solo dos años, el precio medio mensual del pool, era bastante alto, superando los 60€ / MWh. Cualquier ciudadano puede consultar, el precio de la “electricidad en origen”, respecto al día actual, respecto al mes actual, o respecto a un mes pasado.

http://www.esios.ree.es/web-publica Pulsa en Mercados-MIBEL --> Mercado Diario --> Precios Marginales

Existía pues un fuente incentivo, para aquellas tecnologías con costes de producción más bajos. Precisamente las dos mas baratas, eran (y siguen siendo) las centrales hidráulicas y las nucleares anteriores a 1998, debido a que ya habían sido amortizadas gracias a un pago llamado Costes de Transición a la Competencia (CTC) que fue una compensación pactada con las eléctricas para poder liberalizar el mercado en 1998, con un tope acordado de 8.600 millones de Euros, pero que finalmente acabó siendo de 12.000 millones de Euros. En estas circunstancias de plena amortización, la CNE estimó los siguientes costes de producción.

http://www.cne.es/cne/doc/publicaciones/cne82_08.pdf

Imaginemos que la CNE estuviese muy equivocada en su estimación, y que en realidad habría que multiplicar por dos, esos costes. Aun así, el beneficio obtenido para estas antiguas centrales, sería todavía muy interesante.

Sin embargo, el alto precio de la energía de aquel 2008, no supuso la creación de nuevas grandes presas hidráulicas, ni nuevas centrales nucleares, porque como ya dijimos en “Hecho 1”, estas dos tecnologías están “copadas”, y porque ambas solo se “hacen baratas” después de muchos años amortizándose.

Las empresas propietarias de las centrales vigentes, son actualmente la envidia del resto de productores que no las tienen. Sobretodo en aquel año 2008, poseían la gallina de los huevos de oro, ya que su actividad era sinónimo de “comprar a peseta, y vender a duro”.

En base a que la participación de estas tecnologías en el mercado, ni puede crecer, ni tampoco decrecer, en algunos medios, aparecen ecos de propuestas de reforma.

En 2005, el Libro blanco de la electricidad, encargado por el Gobierno al catedrático Ignacio Pérez Arriaga, ya pidió sacar a las nucleares e hidroeléctricas del sistema de mercado. La idea sería pagarles un precio razonable pero fijo, que sus beneficios no se disparasen si sube el petróleo.

La profesora de economía de la Universidad Carlos III y experta en el sector Natalia Fabra explica que estos altos beneficios provienen de la regulación que ignora que las centrales nucleares e hidráulicas no pueden tener competidores. Fabra añade que estos beneficios son producto de un cambio regulatorio y no del acierto o del riesgo asumido por sus inversores. Por tanto, "no pueden ser legitimados por el mercado". Añade que los propietarios de las centrales hidroeléctricas "se benefician de un recurso público como el agua, en inversiones realizadas hace mucho tiempo, y que ya están fundamentalmente recuperadas.

http://www.elpais.com/articulo/sociedad/luz/5000/millones/cara/elpepisoc/20100606elpepisoc_1/Tes

Por supuesto hay quien defiende lo contrario, es decir, defiende dejar hidroeléctricas y nucleares dentro del mercado (como si compitieran entre sí y con el resto).

http://www.energiaysociedad.es/documentos/C11_Tratamiento_diferenciado_de_tecnologias.pdf

Está página de Iberdrola contiene buenos artículos con un lenguaje sencillo en su sección “Material Didáctico”, pero en este caso, es claramente partidista. Sus argumentos defensivos pueden ser verdaderos, pero estaría bien que para defender rentabilidades se publicaran los gastos e ingresos en aquel 2008 (y en toda la década mencionado la aplicación de los CTC), en tres centrales tipo de cada tecnología, en vez señalar el dato verdadero de las 1500 horas de la hidráulica al año, pero omitiendo en el caso de la nuclear el mismo dato, con unas 8000 horas de funcionamiento anuales.

Otro argumento defensivo es que la mitad de las centrales hidroeléctricas tienen más de 35 años, con lo que cuesta mantenerlas mucho más de lo que parece. Está bien. Nos han convencido, pero la solución es bien sencilla. Dado que los enormes costes estructurales ya están amortizados gracias a los CTC, se acuerda bilateralmente un último pago (con un coste lógico respecto a las posibles últimas inversiones) para que sea el Estado el propietario de la central, y se cree una filial de REE que realice su operación (similar a un parque eólico) y su mantenimiento.

Si se reivindica una baja rentabilidad, para una hidráulica ya completamente amortizada, con coste nulo en combustible, y en años como el 2008 con precios de mercado de 60€/MWh, entonces es que nadie gana dinero produciendo electricidad.

Pulsa aquí para continuar leyendo HECHO 5, HECHO 6, y HECHO 7.